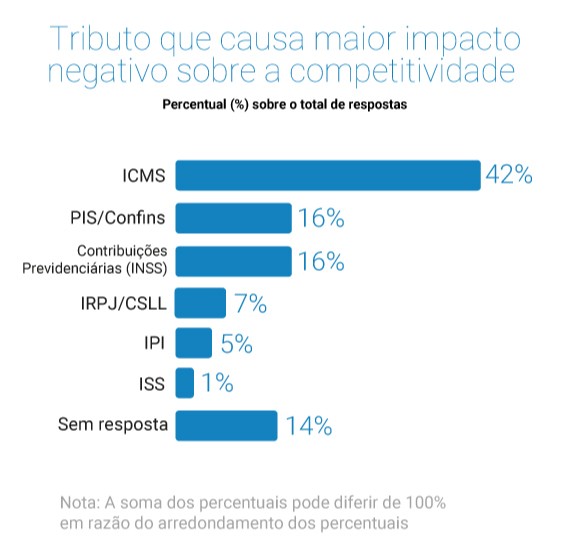

Os empresários das indústrias de transformação e extrativa avaliam que o Imposto sobre Circulação de Mercadorias e Serviços (ICMS) é o que mais afeta negativamente a sua competitividade. É o que revela a Sondagem Especial 73 - Qualidade do Sistema Tributário Brasileiro, pesquisa da Confederação Nacional da Indústria (CNI). Em uma lista de sete tributos, o ICMS foi o mais citado pelas empresas como prejudicial, com 42% das assinalações. Depois dele, o PIS/Cofins e as contribuições previdenciárias (INSS) figuram em segundo lugar como os tributos mais prejudiciais às empresas, empatados com 16% das respostas.

Os dados constam da Sondagem Especial 73 “Qualidade do sistema tributário brasileiro”. A pesquisa, em parceria com as federações estaduais da indústria, foi realizada em outubro de 2018, com 2.083 empresas, sendo 838 pequenas, 754 médias e 491 grandes.

Para a CNI, avaliação negativa dos empresários industriais quanto à qualidade do sistema tributário reforça a necessidade de se realizar, com urgência, a reforma tributária.

“Após a aprovação da reforma previdenciária, essa deve ser a grande prioridade do governo”, afirma o gerente de Políticas Fiscal e Tributária da CNI, Mário Sérgio Carraro Telles.

REFORMA DO ICMS - O ICMS é cobrado pelos governos estaduais e pelo Distrito Federal e incide sobre a circulação de bens e a prestação de alguns serviços específicos (energia elétrica, transporte interestadual e comunicação, por exemplo). O problema é que, hoje, a arrecadação do ICMS é direcionada, ainda que parcialmente, para o local de origem da operação e as alíquotas variam de estado para estado, o que abre uma guerra fiscal entre os estados, além de dificuldade no ressarcimento dos créditos.

Além disso, o ICMS não tem as regras uniformizadas entre os estados, uma vez que cada um estabelece suas próprias normas. Isso demanda muito esforço dos contribuintes para eles se manterem informados. Não por acaso, a pesquisa da CNI motra que, para 75% dos empresários, o governo deve reformar esse imposto. Apenas 6% defendem que o tributo não deve ser alterado. Entre as empresas consultadas, 19% não responderam à pergunta ou não têm posição definida sobre o tema.

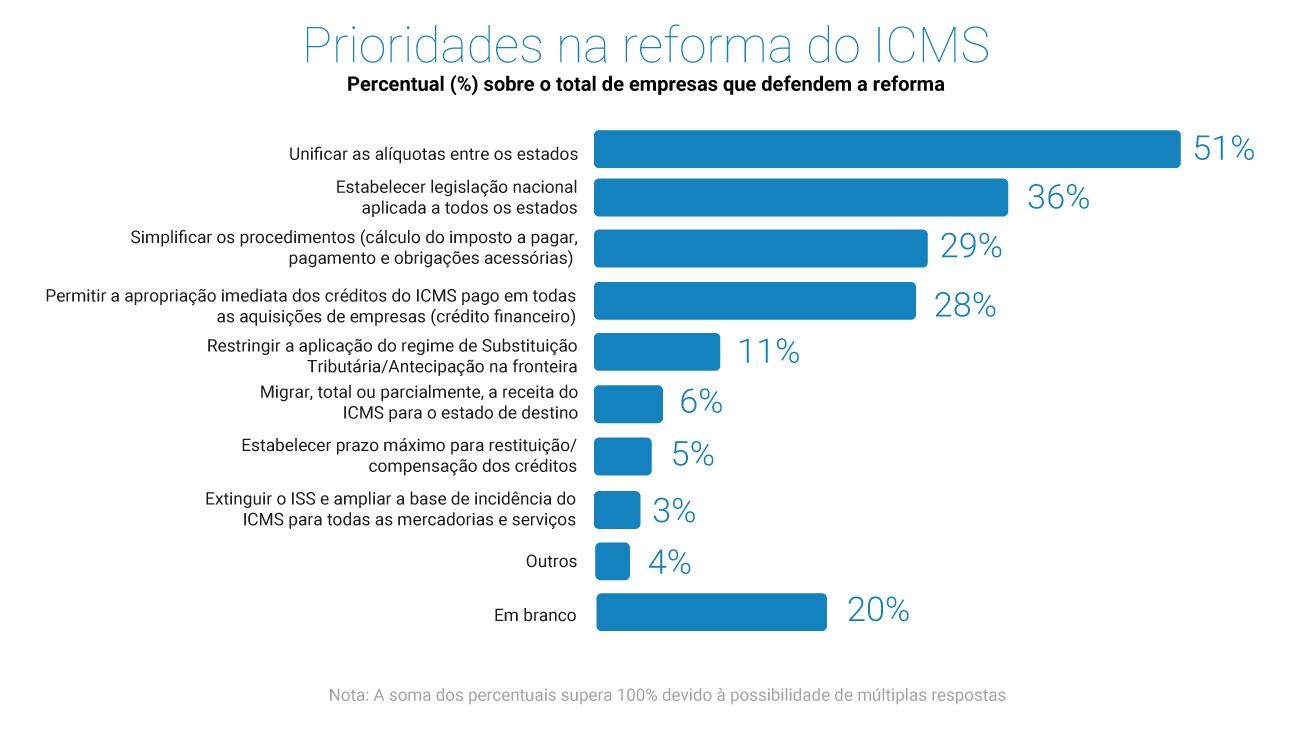

Em uma eventual reforma do ICMS, a prioridade apontada pela indústria é a unificação de alíquotas entre os estados, assinalada por 51% do total de empresas que defendem mudanças. Em segundo lugar, situa-se o estabelecimento de legislação nacional aplicada a todos os estados (36%). Na terceira posição, apontada por 29% das empresas, encontra-se a simplificação dos procedimentos (como cálculo do imposto a pagar e obrigações acessórias). O quarto item mais escolhido pelas empresas para uma reforma do ICMS é a permissão para a apropriação imediata dos créditos pagos em todas as compras feitas pela empresa (28%).

“O ICMS, da forma como é cobrado hoje, eleva os custos de conformidade das empresas e prejudica os investimentos. Além disso, por conta da cumulatividade, a desoneração integral das exportações, prevista constitucionalmente, não se concretiza na prática, o que faz com que o produto nacional tenha dificuldade de competir com o importado no mercado nacional”, afirma Carraro Telles.

No caso do ICMS, a CNI defende que a arrecadação deve ser alterada para o local de destino das operações, em vez do de origem. Outras mudanças defendidas são a adoção do critério de crédito financeiro (que permite a apropriação como crédito do tributo pago em todas as aquisições da empresa) e a concessão de crédito imediato no caso da aquisição de bens de capital (que servem para a produção de outros bens, como máquinas e equipamentos), de modo a garantir a completa desoneração dos investimentos.

PIS/COFINS – Em segundo lugar, depois do ICMS, o PIS/Cofins e as contribuições previdenciárias (INSS) foram apontados pelos empresários como os tributos mais prejudiciais à sua competitividade. O PIS (Programa de Integração Social) e a Cofins (Contribuição para o Financiamento da Seguridade Social) são contribuições que incidem sobre a receita das empresas e são destinadas a financiar políticas sociais.

Ao todo, 59% dos empresários avaliam que o PIS/Cofins deve ser reformado. Apenas 7% são contrários à reforma. Entre as empresas consultadas, 33% não responderam a pergunta ou não têm posição definida sobre o assunto.

Neste caso, a prioridade dos industriais é unificar as contribuições do PIS/Cofins em uma só, com 49% das respostas. Os empresários também defendem a simplificação dos procedimentos relacionados ao PIS/Cofins (44%) e a apropriação imediata dos créditos de PIS/Cofins pagos em todas as aquisições das empresas (42%). Uma parcela de 28% das empresas apoia a unificação dos regimes de apuração (cumulativo e não cumulativo) e as alíquotas aplicadas em diferentes setores econômicos (agropecuária, indústria e serviços).

No caso do PIS/Cofins, o seu maior problema é a cumulatividade (quando o sistema de débito e crédito não consegue expurgar todo tributo incidente nas etapas anteriores da cadeia, de forma a garantir que a tributação recaia apenas sobre o valor adicionado). Esse fator tira a competitividade das exportações e favorece o produto importado.

Entre os setores que avaliaram o PIS/Cofins negativamente destacam-se os de calçados (29%), têxtil (27%) e farmacêuticos (27%). Com relação às contribuições previdenciárias (INSS), destacam-se os setores de outros equipamentos de transporte (28%); impressão e reprodução (24%); derivados de petróleo (23%); madeira (21%); e vestuário (21%).

SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS – Considerando-se apenas as indústrias que estão sujeitas ao regime de Substituição Tributária no ICMS (quando a empresa é responsável por reter o ICMS incidente nas etapas seguintes da cadeia produtiva), 64% entendem que o impacto do regime é negativo em suas empresas. No sentido oposto, 15% afirmaram que o impacto é positivo, enquanto 21% não souberam avaliar ou não responderam.

Entre as empresas que avaliaram a Substituição Tributária negativamente, 66% apontaram como principal problema do regime o aumento do custo financeiro. Na prática, o “contribuinte substituto”, ao reter e recolher o ICMS do “contribuinte substituído”, incorre em maior gasto com capital de giro, já que precisa antecipar o recolhimento do ICMS que seria pago posteriormente por outros contribuintes. Essa situação é agravada pelas elevadas taxas de juros praticadas no Brasil.

O segundo problema mais lembrado foi o estabelecimento da Margem de Valor Agregado (MVA) em nível superior ao que se observa no mercado, com 36% das respostas. Essa margem é o percentual definido pelo governo para produtos ou grupo de produtos com o fim de calcular o ICMS que deve ser pago na substituição tributária. Recorrentemente, a MVA distorce o valor que deveria ser efetivamente pago de ICMS.

SAIBA MAIS: Acesse a página de Estatísticas do Portal da Indústria e confira esta e outras pesquisas da CNI