A profusão de interpretações e práticas tributárias estaduais, como é o caso do ICMS, é um dos entraves enfrentados por quem quer exportar

A dificuldade de recuperar créditos acumulados e a tributação indevida das exportações fazem, há anos, com que empresas brasileiras percam em competitividade no mercado externo. O setor produtivo, entretanto, acredita que a reforma tributária, em tramitação no Congresso Nacional, pode solucionar grande parte desses complicados entraves com inovações regulatórias simples.

“Esse ano, iremos acompanhar de perto a reforma tributária”, informa a gerente de Política Comercial da Confederação Nacional da Indústria (CNI) Constanza Negri. Segundo ela, “se a proposta for ambiciosa o suficiente, essa será a solução estrutural para os problemas do comércio exterior, uma das áreas mais prejudicadas pela peculiaridade do sistema tributário brasileiro”.

A depender da forma final do texto, será solucionado um dos principais gargalos da área: a dificuldade de compensar créditos do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) nas exportações.

Pesquisa realizada pela CNI constatou que empresas exportadoras enfrentam, de fato, dificuldades para recuperá-los. Os dez maiores estados exportadores brasileiros colocam limitações indevidas para as empresas compensarem os créditos. Governos estaduais impõem condições para o uso dos créditos tanto no pagamento das dívidas quanto na transferência a outras empresas, em confronto com a legislação. São restrições que não deveriam ser aplicadas, pois, segundo a Constituição Federal e outras normativas, não deve existir um tributo na exportação.

“A interpretação da Lei Kandir permite que estados coloquem essas limitações indevidas, fazendo com que o Brasil destoe bastante em relação a outros países”, esclarece Negri.

A Lei Kandir (Lei Complementar 87/1996), bastante ampla, trata de impostos sobre operações relativas à circulação de mercadorias e prestação de serviços. A avaliação é de que ela precisa ser aprimorada. “A CNI, juntamente com parlamentares, tem trabalhado numa proposta para fazer ajustes no texto da Lei Kandir, para que os estados não consigam aplicar essas limitações indevidas”, esclarece a analista de Políticas e Indústria da CNI Alessandra Matos.

A título de comparação, na Europa é possível recuperar, de forma fácil e rápida, o Imposto sobre o Valor Acrescentado (IVA). No México e na Inglaterra, em menos de 20 dias, o contribuinte consegue pegar de volta todo o imposto que pagou na importação se conseguir comprovar que o produto foi exportado. Por aqui, o contribuinte não consegue nenhuma restituição.

Regimes especiais

Nesse sentido, especialistas avaliam que é importante manter regimes aduaneiros especiais, como drawback, recof e recof-sped, que suspendem tributos desde a importação até a exportação. São alternativas para que o contribuinte não fique com um saldo credor de impostos que, na prática, é difícil de ser restituído.

“Os regimes especiais para os exportadores são fundamentais diante de toda a complexidade de uma carga tributária alta e da falta de mecanismo real que o governo tem em devolver os tributos”, analisa Carlos Lopes Ramos, diretor tributário da empresa digital industrial GE Celma, membra do Fórum de Competitividade das Exportações (FCE). O executivo diz que “a promessa da reforma tributária é que regimes aduaneiros especiais sejam garantidos para os exportadores, para eliminar esse custo financeiro que, na prática, pode tornar a operação de exportador inviável”.

Além da manutenção dos regimes especiais, é preciso aprimorar o Regime Especial de Reintegração de Valores Tributários para as Empresas Exportadoras (REINTEGRA), que devolve parcial ou integralmente o resíduo tributário remanescente. Porém, é preciso elevar a sua alíquota para dos atuais zero para 3%, enquanto não for aprovada a reforma tributária.

Outro desafio da área é a diminuição da alíquota do imposto de renda para pessoa jurídica, que hoje é de, aproximadamente, 34%, uma das mais altas do mundo. “A expectativa é que ele passe para algo próximo a 20% e deixe o país mais próximo do comportamento de outros países do top line de competitividade”, avalia Carlos Ramos. “A partir do momento em que você incide tributo sobre a exportação de serviços ou materiais, você desestimula investimentos no Brasil, pois, nos outros países, não há esse tipo de tributação”, opina o diretor da GE Celma.

que propõem voltar a tributar as exportações")

Atualmente, estão em discussão no Legislativo duas Propostas de Emenda à Constituição (PECs) que propõem voltar a tributar as exportações

Retrocesso

Atualmente, estão em discussão no âmbito do Legislativo duas Propostas de Emenda à Constituição (PECs) que propõem voltar a tributar as exportações. Vistas como um verdadeiro retrocesso, as PECs 42/2019 e 201/2019, pretendem aplicar o ICMS às exportações brasileiras de bens primários, semielaborados e de serviços. Caso sejam aprovadas pelo Congresso, haverá impacto negativo para a economia, além de uma piora no sistema tributário brasileiro.

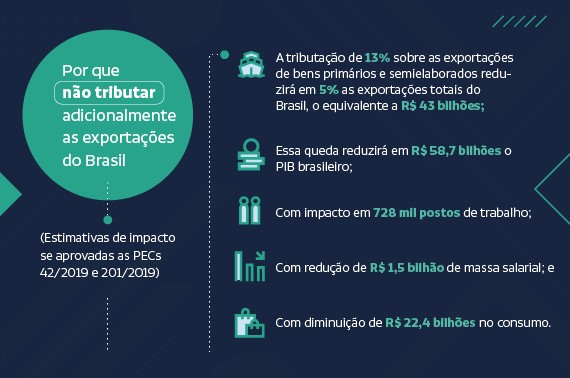

De acordo com estudo da LCA Consultores e da CNI, com base em simulação por meio do Modelo de Equilíbrio Geral Computável, a tributação de 13% de ICMS sobre as exportações iria reduzir em 5% as exportações totais do Brasil (uma perda de R$ 43 bilhões), reduzindo em R$ 58,7 bilhões o PIB brasileiro e retirando 728 mil postos de trabalho. Haveria, ainda, uma diminuição de R$ 1,5 bilhão da massa salarial e de R$ 22,4 bilhões no consumo.

Além disso, uma menor exportação significaria menor produção para vários outros setores da economia, inclusive não exportadores.

Exportação de serviços

Outra prioridade da área do comércio exterior é aprimorar o conceito de exportação de serviços para reduzir a insegurança jurídica e a discricionariedade na interpretação da legislação. Os mercados de serviços e de bens já estão bastante interligados, e, muitas vezes, é difícil diferenciá-los. A Lei Complementar 116/2019 não conceitua a exportação de serviços de forma clara e, como consequência, há diferentes interpretações do fisco municipal e uma tributação indevida das exportações.

Outra questão que merece atenção é a importação de serviços e a redução da carga tributária, incluindo a não incidência da Contribuição de Intervenção no Domínio Econômico (CIDE) sobre remessas ao exterior relacionadas à transferência de tecnologia.

“Às vezes, a empresa importa o serviço e não está transferindo uma tecnologia de fato, mas, na prática, pelo arcabouço brasileiro, é considerado como se estivesse. São tributos que criam muitos efeitos negativos perversos para a indústria, pois ela importa muitos serviços, sobretudo a indústria de alto valor agregado”, explica Constanza Negri, da CNI.